历经寒冬的2022年,每个从业者都无比期望2023年迎来“春天”,市场有所好转。

如今,回顾2023年上半年,一切都好起来了吗?

伴随行业的浪花逐步褪去,企业发展回归常态。“新赛道”强强联合、海外市场如日中天、外企调整在华布局......随着市场的洗牌和竞争加剧,上演着“大浪淘沙,剩者为王”的戏码。

那么,2023H1行业发生了哪些大事?

呈现着怎样的趋势变化?

未来走向如何?一起来看~

筑底期-国内市场探底走势

2023年走过二分之一,而国内工程机械市场似乎仍在探底中,主流产品的整体销量继续承压。

受多重因素影响,今年国内市场仍不尽人意。行业年初预期的“春暖花开”在4月份并没出现,而是整个上半年仍延续探底走势。据数据显示,1-6月,挖掘机国内销量51031台,同比下降44%;装载机国内市场销量29913台,同比下降32.1%,上半年累计销量处于历史较低水平。

基建和房地产投资放缓;“国三”切换“国四”导致需求滞后;更新换代入尾声,换机需求回落。成为拖累挖掘机等产品销售的主要因素。

面对持续低迷的国内市场,不少业内人士已经调整预期,“把今年作为国内市场的筑底期,将向上拐点的出现时间推至2024年”。

与此同时,墙内低迷墙外高涨。数据显示,上半年我国挖掘机出口57787台,同比增长11.2%,超于国内销量,出口市场继续上扬,前景可期。

紧迫感,全球市场竞逐加速

当前,面对行业发展的不确定性和全球市场格局变幻的新趋势,中国工程机械企业正面临着前所未有的紧迫感。

历经全球经济放缓、国际战争与贸易争端、周期动荡等多种挑战,全球工程机械市场格局依然呈现“寡头集中”的局面。据50强榜单显示,2022年美国制造商销售收入占比26%以上,而中国企业军团销售收入占比下滑至17.9%,其中除山推排名上升,徐工、铁建重工、鼎力、雷沃排名不变之外,其他中国企业排名均有所下滑。

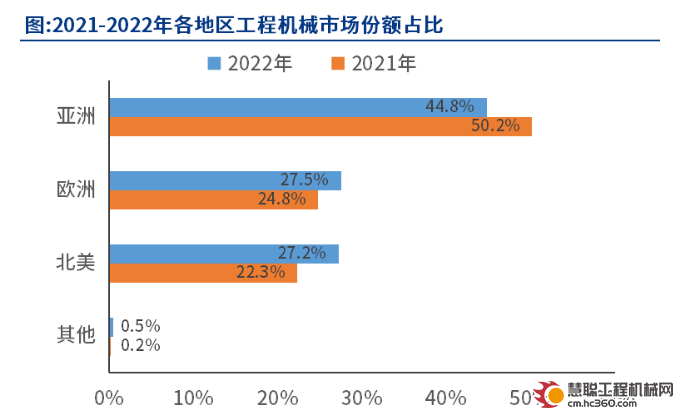

纵观全球区域市场,2022年北美和欧洲工程机械市场份额占比均有不同程度提升。亚洲市场份额下降,从50.2%降至44.8%,下降5.4个百分点。亚洲市场份额连续两年下滑。

分国别来看,2022年全球各国市场份额排名前三为:美国(26.8%)、日本(20.9%)、中国(18.2%),三个国家在全球占比达到65.9%。当今百年未有之大变局下,错综复杂的国内外环境,给中国工程机械的发展带来前所未有的新挑战。而随着国产品牌的日渐强大,以及全球化战略的不断深入,中外企业呈现着更激烈的短兵相接局面,全球竞争格局或在交替上演。

机遇期,中企海外朋友圈扩大

国内不旺,海外旺。今年以来,很多中国企业开始大力发展海外业务,持续完善海外布局,并不断加深在新兴国家和欧美国家的合作和影响力,擦亮中国装备制造的金字招牌。

据不完全统计,今年上半年,中联重科、三一、徐工、临工重机、柳工、山河智能、铁建重工等多家企业,在中东、东南亚、北美等国家开设新公司,设立海外经销服务网点,亮相印度国际展、美国拉展、澳大利亚建筑展等海外展会,参与海外国家工程建设,这为企业的全球化发展提供了新的增长机遇。

如今,经过多年的不懈努力,中国企业通过不断的产品升级、质量改进和服务提升,逐步在海外树立起良好的形象。国产品牌有望在海外创造出一片新天地。

爆发期,各路企业谋篇布局

2023年以来,在政策和市场预期驱动双重导向下,电动装载机市场需求快速攀升,企业在新能源领域谋篇布局。

数据显示,今年以来电动装载机销量呈逐月递增趋势,2023年1-6月共销售电动装载机1109台,同比涨幅超100%。其电动装载机的市占率,已由2022年的不足1%上升至超5%。

电动装载机需求侧表现的超预期,加速了新能源产业重要板块的投资热潮。龙头企业纷纷加强动力与储能电池产业建设与新能源技术研发应用,以夯实自身优势。

今年3月,徐工集团祭出最大手笔,联合比亚迪注资10亿元设立徐州徐工弗迪电池科技有限公司,专注于电池制造与销售、废旧动力电池回收等,规划扩张电池产能。

中联重科和三一也毫不示弱,三一联合宁德时代开展电动搅拌车、电动重卡等项目合作后,又先后成立了三家锂能新能源公司,专注新能源技术研发、设备销售、充电基础设施运营等;中联重科斥资5亿成立新能源公司,专注储能技术服务和新能源技术研发等,同时还与电池上游企业合作研发氢燃料电池系统等。

此外,柳工、山河智能、同力重工、临工、英轩重工、博雷顿等企业围绕新能源技术应用和产品研发以及电池产业链加码布局。

调整期,外企调整在华产能布局

《日本经济新闻》报道显示,目前多家日本工程机械企业纷纷调整在华供应链业务,把中国转变为工程机械产品出口基地的趋势正在加强。

小松:中国市场年产能缩减降至1万台,并扩大出口;

日立建机:中国剩余产能用于出口,扩大东南亚和欧洲市场的出口规模;

神钢建机:继合并中国挖掘机工厂后,又计划将中国市场产能缩减至5500台;

住友建机:加快东南亚市场转移,2023年度从中国出口的规模同比增长3成

当前,日系品牌在中国工程机械市场已退居主导地位,虽然中国市场需求低迷,但在供应链和人工成本方面仍旧有优势,调整中国剩余产能重构供应链,成为日企抵御经营风险的手段之一。

强信心,政策利好信号添动力

从习主席主持全国两会,强调任何时候中国都不能缺少制造业,到李强总理召开座谈会,强调要大力发展先进制造业,推进高端制造。体现出我国制造业于国家发展的战略高位,而工程机械作为制造业的支柱产业,对推动经济发展和强国建设起到支撑作用。

新前景——中国经济稳中求进,“未来可期”。基建投资对稳定经济大盘有重要意义。

新目标——2023中国经济增长定为5%,“底气十足”。伴随国家稳增长政策调控、市场环境优化,工程机械行业有望平稳向好。

新部署——鼓励发展民营经济,“大有可为”。“专精特新”企业作为补短板、强产业链的核心力量迎来更广阔的机遇。

“自主创新、稳中求进”。国家领导人对制造业发展的嘱托和政策指导,为行业企业的高质量发展指明了奋斗方向和实施路径。

身处在变化之中,提前看清前路,提前布局未来,对每个参与者而言,都至关重要。对此,未来工程机械市场走势如何?行业有哪些新契机和新期待?企业该如何前进?

今年9月19日,BICES 2023北京工程机械展同期,我们将在“CMIIC

2023中国工程机械产业大会暨品牌盛会”的秋宴上,为大家奉上破局寒冬、创新求变的“密钥”。

本届大会将继续站位行业全局,力邀多名协会领导、资深专家及优秀企业代表,通过产业升级的思想聚焦、品牌技术交流分享、主配协同多维研讨,帮你看清当前迷雾,修炼内功,谋划未来。让主配双方实现优势互补、合作共赢。

与此同时,为勉励杰出的企业与标杆产品,将更多优质的产品和先进技术成果推向用户,助力提升企业的品牌美誉度和产品影响力,CMIIC

2023暨品牌盛会评选报名已进入尾声,期待您的盛情参与!